Ole S. Hansen, komoditní stratég Saxo Bank

Cena ropy Brent v posledních měsících silně rostla a v tomto týdnu dosáhla

nejvyšší úrovně od srpna, kdy trh řešil výpadek ropy z Libye. Růst byl tažen

několika geopolitickými událostmi, které zvyšují riziko výpadku dodávek ze zemí

jako je Libye, Sýrie, Nigérie, Súdán a v neposlední řadě Írán, který je

největším světovým exportérem ropy.

Růst ke 120 dolarům za barel nyní následoval po preventivní akcii Teheránu,

který se před červencovým ropným embargem ze strany Evropy rozhodl zadržet

dodávky ropy do šesti evropským zemí. Ačkoliv ropný ministr pak tuto akci

popřel, události zdůraznily zvýšený neklid pramenící z toho, kolik světových

zásob ropy se nachází v oblasti kolem Perského zálivu.

Od poloviny prosince a zejména v průběhu posledního měsíce se obchodníci s

ropou soustředili na riziko na straně nabídky a výsledkem je akumulace dlouhých

pozic na ropě Brent i WTI, protože roste riziko rychlého pohybu ceny směrem

vzhůru. K tomu všemu ještě nízké teploty panující v Evropě zvýšily konkurenci

mezi kupujícími Brentu z Evropy a z Asie. Produkce Bretnu je nyní nízká a to na

fyzickém trhu vyústilo v napětí na straně poptávky, díky čemuž rostla cena

Brentu s okamžitým dodáním.

Za této situace trh věnoval jen málo pozornosti zprávám OPECu i Mezinárodní

energetické agentury, které předvídají snížení poptávky po ropě pro rok 2012

především díky evropské dluhové krizi a křehkému stavu světové ekonomiky. Díky

vyšším cenám tak spotřebitelé utrácí více disponibilních prostředků za ropu,

což může oslabit fundamenty a následně i cenu. Současná cena je o 7.5 procenta

vyšší než průměr roku 2011 a přepočtena v eurech je dokonce jen 2% pod cenovým

maximem z roku 2008, protože cenový růst na ropě je doprovázen posilováním

dolaru.

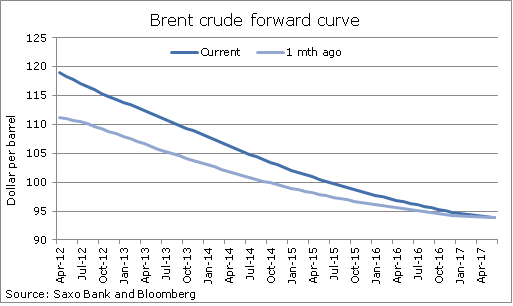

Výše zmíněné napětí na fyzickém trhu spolu s dlouhými spekulativními

pozicemi vyústilo ve výrazný posun ropné forwardové křivky směrem vzhůru. Během

uplynulých měsíců cena s okamžitým dodáním přidala více jak sedm dolarů,

přičemž na vzdálenějším konci futures křivky se cena příliš nezměnila. Tato

situace se nazývá backwardation a odráží napětí na trhu s okamžitým dodáním,

které obchodníci upřednostňují před dodáním v budoucnu.

Výše zmíněné napětí na fyzickém trhu spolu s dlouhými spekulativními

pozicemi vyústilo ve výrazný posun ropné forwardové křivky směrem vzhůru. Během

uplynulých měsíců cena s okamžitým dodáním přidala více jak sedm dolarů,

přičemž na vzdálenějším konci futures křivky se cena příliš nezměnila. Tato

situace se nazývá backwardation a odráží napětí na trhu s okamžitým dodáním,

které obchodníci upřednostňují před dodáním v budoucnu.

Nyní je cena podporována rizikem na straně nabídky, ale jestli se ceny

zůstanou na těchto úrovních nebo se dokonce posunou výše, roste riziko poklesu

poptávky, což může vyústit v ostrou cenovou korekci. Pár následujících týdnu

bude rozhodující, protože v Íránu proběhnou 2.března parlamentní volby a v

Řecku se stále nedaří odvrátit hrozbu bankrotu. A jak budou komodity a energie

reagovat na vývoj akciového trhu a na americký dolar, který vypadá, že se

chystá posilovat?