Andrew Robinson, Forex Market Strategist, Saxo Bank

Během asijského obchodování setrvávalo EUR na nejisté půdě, jelikož se stále dokola objevovaly zprávy zpochybňující výsledek případných víkendových jednání o EFSF, které neustále stahovaly jednotnou měnu z nočního maxima na úrovni 1,3868.

Článek v dopoledním vydání deníku Wall Street Journal, který se těmito otázkami zabýval, nám dal impuls k testování nových asijských minim, než narazíme na určitou podporu těsně nad 1,37.

Opět platí, že údaje zveřejňované během asijské seance byly svou povahou druhořadé, když na pořadu byla pouze australská podnikatelská důvěra NAB za 3. čtvrtletí.

Informace o místní podnikatelské důvěře, která klesla na 27měsíční minimum na úrovni -4,0, přičemž údaj za 2. čtvrtletí byl revidován o jeden bod směrem dolů, zastínila dluhová situace v EU.

Za zmínku nicméně stojí skutečnost, že po zklamání v červenci a srpnu vykázal trend měsíčních dat v září oživení, což dává naději, že to nejhorší už má Austrálie za sebou.

Japonsko konečně zveřejnilo podrobnosti svého navrhovaného plánu opatření proti silnému JPY, ale vzhledem k tomu, že většina těchto informací unikla ještě před oficiálním zveřejněním, byl jejich dopad zanedbatelný.

Plán, přesně jak se proslechlo, zahrnuje ustavení společné pracovní skupiny japonského ministerstva financí a centrální banky, jejímž úkolem bude vypořádat se s posilováním jenu a o 2 biliony jenů na celkových 10 bilionů jenů rozšířit úvěrový fond, který by měl napomoci fúzím a akvizicím firem a akvizicím zahraničních zdrojů. Plán bude parlamentu předložen ke schválení v pátek.

V rané fázi noční seance se znovu zdálo, že EUR stojí pevně v kramflecích, jenže v pozdějších fázích, jakmile se vynořily otázky týkající se implementace/životaschopnosti/zákonnosti rozšířeného záchranného balíku EFSF, o tyto zisky zase přišlo.

Nejnovější schůzka tandemu Merkelová-Sarkozy nepřinesla nic nového (Sarkozy uvedl, že rozhovory se zadrhly nad metodami pro EFSF), zatímco komentáře naznačují, že palebná síla eurovalu se bude blížit spíše 1 bilionu EUR, než 2 bilionům EUR, o kterých se mluvilo včera.

Článek ve Financial Times také naznačuje, že současné plány EU na rekapitalizaci bank by znamenaly schodek asi ve výši 80 mld. EUR. Následkem toho EURUSD po dosažení stoplossů nad hodnotou 1,3840 zastavil svůj růst.

GBP mávla rukou nad zápisem z jednání Bank of England, které se neslo v holubičím tónu a přineslo jednohlasné rozhodnutí o dalším nákupu aktiv, zatímco pokračující vysoká inflace je stále považována za přechodnou (viz Nickův článek zde).

Pokud jde o ostatní centrální banky, norská Norges Bank ponechala sazby beze změny (podle očekávání) a uvedla, že současná ekonomická aktivita je mírně pod očekáváním, i když se nepředpokládá žádné výraznější zpomalení, a inflace by se měla postupně zvednout na cílové úrovně.

Údaje z USA byly smíšené, celkový index spotřebitelských cen dosáhl v souladu s očekáváním meziměsíčně +0,3 % a meziročně +3,9 % a jádrový index spotřebitelských cen byl mírně pod původními odhady na hodnotě +0,1 % meziměsíčně a +2,0 % meziročně (na rozdíl od úterního překvapivého skoku u indexu výrobních cen). Údaje z trhu s bydlením byly druhý den za sebou pozitivní, započatá výstavba překvapila 15% meziměsíčním nárůstem (očekával se nárůst ve výši 3,3 %).

Fed ve své Béžové knize naznačuje, že základní aktivita se oproti předchozímu měsíci změnila jen málo (i když je o něco lepší), ale znepokojení ohledně dalšího výhledu se prohloubilo. Některé oblasti ovšem vykazují určité zpomalení současné aktivity, ačkoli celostátně šly výdaje nahoru a tlak na zvyšování mezd zůstává slabý.

19 října 2011

19.9. Dosáhlo riziko vrcholu? Je čas kupovat?

Matt Bolduc, akciový analytik Saxo Bank

Pro většinu investorů není překvapením, že současné ceny akcií ovlivňuje spíše strach než fundament. Jedním z ukazatelů strachu je volatilita, které jsme se podrobně věnovali v článku Modelování výnosů S&P na základně indexu VIX. Jiným měřítkem nálady na akciovém trhu je riziková prémie - přirážka k bezrizikové sazbě, kterou investoři při investování do akcií požadují.

V tomto článku ukážeme, proč se investorovi vyplatí kupovat, když je nejhůře, to znamená, že riziko (rizikovíáprémie u akcií) je nejvýše, a prodávat, když je nejlíp - bez ohledu na to, co říkají fundamentální modely analytiků. Dobré je na tom to, že ačkoliv můžete propásnout některé rally, nekoupíte Pandořinu skříňku za dvojnásobnou hodnotu (nebo ještě dráž)!

Graf 1 ukazuje, že ceny akcií a jejich pohyby významně ovlivňuje tržní sentiment (riziková prémie), nikoliv zisky. Jak je vidět, v letech 2001-02 výkonnost akcií ovlivňovala zvýšená rizikové prémie (strach) na trhu. Mezi lety 2003-2007 byla riziková prémie stabilní kolem 2%, nízké úrokové sazby a rostoucí globální ekonomika táhly trh výše. Rizikové prémie dosáhly maxima v roce 2008, kdy začala globální finanční krize a na trhu následně došlo k masivní rally. V poslední době opět pozorujeme pokles chuti riskovat a rostoucí rizikové prémie sráží výnosy.

Nyní začali analytici jako odpověď na rostoucí rizikovou prémii revidovat zisky směrem dolů. V srpnu a září snížili analytici pokrývají společnosti v indexu S&P500 revize směrem nahoru a o 20% zvýšili počet revizí směrem dolů (viz graf 2). To vše navíc podporovala pokračující evropské dluhová krize, klesající globální růst a strach z dvojité recese vyspělých ekonomik.

Nejlepším vysvětlením je, že se analytici dívají na historické úrovně ocenění, protože během uplynulých 15 let byla průměrná akciová riziková prémie kolem 3% (s minimem 0,5%), přičemž dlouhodobá riziková prémie (za období 30 let) je téměř 4,5%. Takže z dlouhodobé historické perspektivy trhy zase tak levné nejsou!

Pro většinu investorů není překvapením, že současné ceny akcií ovlivňuje spíše strach než fundament. Jedním z ukazatelů strachu je volatilita, které jsme se podrobně věnovali v článku Modelování výnosů S&P na základně indexu VIX. Jiným měřítkem nálady na akciovém trhu je riziková prémie - přirážka k bezrizikové sazbě, kterou investoři při investování do akcií požadují.

V tomto článku ukážeme, proč se investorovi vyplatí kupovat, když je nejhůře, to znamená, že riziko (rizikovíáprémie u akcií) je nejvýše, a prodávat, když je nejlíp - bez ohledu na to, co říkají fundamentální modely analytiků. Dobré je na tom to, že ačkoliv můžete propásnout některé rally, nekoupíte Pandořinu skříňku za dvojnásobnou hodnotu (nebo ještě dráž)!

Graf 1 ukazuje, že ceny akcií a jejich pohyby významně ovlivňuje tržní sentiment (riziková prémie), nikoliv zisky. Jak je vidět, v letech 2001-02 výkonnost akcií ovlivňovala zvýšená rizikové prémie (strach) na trhu. Mezi lety 2003-2007 byla riziková prémie stabilní kolem 2%, nízké úrokové sazby a rostoucí globální ekonomika táhly trh výše. Rizikové prémie dosáhly maxima v roce 2008, kdy začala globální finanční krize a na trhu následně došlo k masivní rally. V poslední době opět pozorujeme pokles chuti riskovat a rostoucí rizikové prémie sráží výnosy.

Nyní začali analytici jako odpověď na rostoucí rizikovou prémii revidovat zisky směrem dolů. V srpnu a září snížili analytici pokrývají společnosti v indexu S&P500 revize směrem nahoru a o 20% zvýšili počet revizí směrem dolů (viz graf 2). To vše navíc podporovala pokračující evropské dluhová krize, klesající globální růst a strach z dvojité recese vyspělých ekonomik.

Nejlepším vysvětlením je, že se analytici dívají na historické úrovně ocenění, protože během uplynulých 15 let byla průměrná akciová riziková prémie kolem 3% (s minimem 0,5%), přičemž dlouhodobá riziková prémie (za období 30 let) je téměř 4,5%. Takže z dlouhodobé historické perspektivy trhy zase tak levné nejsou!

19.10. Japonsko - Příležitost pro investory?

Steen Jakobsen, Chief Economist, Saxo Bank

Jedna z častých otázek týkajících se Japonska je, jak mohou mít po 20 letech recese tak silnou měnu.

Odpověď je poměrně jednoduchá, s intuitivní argumentací a dává ekonomicky smysl:

Vděčí za to deflaci a obrovským přebytkům úspor.

Pozorovatelé často chybně interpretují dopad deflace na kupní dílu.

Vezměme dvě země, kde jedna má roční inflací 3,0 procenta a druhá roční inflaci -1,0 procento. Po roce bude “kupní díla” deflační země o 4 procenta vyšší ve srovnání se zemí inflační (+3%--1%=4%).

-----------------------------------------------------------------------------------------

Deflace má na svědomí celkový “rozdíl” ve výši 24 procent. Za to samé období se vážený obchod v JPY zvýšil ze 140 na 170, tedy pouze o cca 21 procent!

Vážený obchod v JPY (2001-2011)

Zdá se, že těmto příčinám silné měny rozumí jen málo investorů i komentátorů.

Dva grafy níže ilustrují extrémně odlišnou cestu Japonska vzhledem k USA.

Japonsko má zjevně nižší inflaci než USA a aby snížili tento náklad, musí měna posilovat. To je z mého pohledu nejvýraznější faktor, který přispívá k síle JPY.

Bylo by však chybou předpokládat, že deflace ekonomice obecně prosívá, viz graf níže.

Akciový index Nikkei

Japonské akcie jsou stěží na 25 procentech hodnoty, kterou měli v osmdesátých letech minulého století, což ukazuje, že ačkoliv měna posiluje, veřejný kapitál vytlačuje kapitál soukromý. To má negativní dopad na ekonomickou produktivitu a růst, protože (stejně jako v Evropě a v USA) se stává významnou daní z budoucího růstu.

Utrácení veřejného sektoru (fiskální deficity) má dva rozdílné dopady: úspory ve vládních dluhopisech stlačují níže výnosy (10 letý japonský vládní dluhopis je už 10 let pod 2%).

Proč riskovat na akciovém trhu, když vyděláte 2 procenta s negativní inflací ve výši 0,2 procenta. Japonsko má dnes ze zemí G-20 nejnižší participaci na akciovém trhu.

Druhým dopadem je útěk japonských investorů do jiných zemí, kde hledají vyšší výnos a riziko, než dostanou v Japonsku.

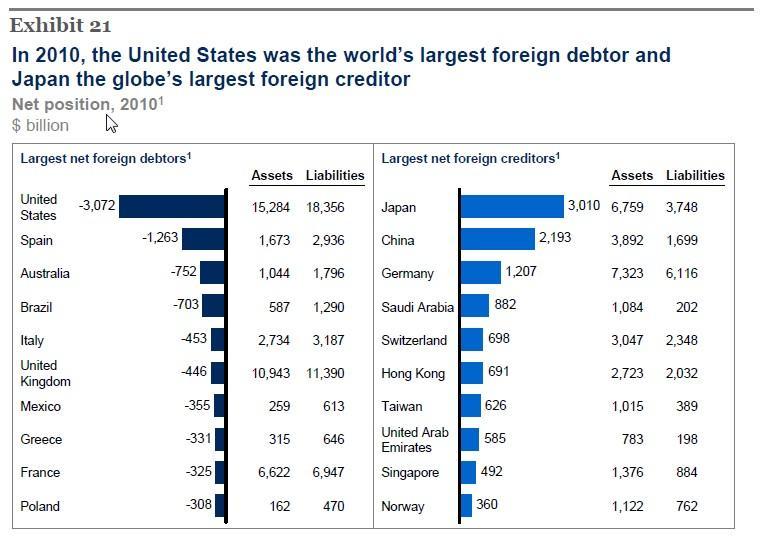

Japonsko je největším světovým věřitelem , jak ukazuje následující graf z posledního reportu McKinseyho: “Mapování světa”.

Ve skutečnosti se zahraniční toky vrací zpět jako “neviditelné” položky na běžný účet formou “čistého příjmu” ze zámoří. Japonsko má v aktivech netto 3 biliony amerických dolarů! Více než Čína. Japonsko ve dvou uplynulých dekádách financovalo západní svět a i když Čína vypomáhá, hlavním tahounem nadále zůstává Japonsko - ironicky navzdory jak politickému tak ekonomickému pochopení, které na trhu panuje.

Starosta Tokia se postaral o novinové titulky, když kandidoval na premiéra. Prohlásil, že Japonsko vždy disponovalo A-bombou. Konsternovaní lidé se ptali: A-bomba? Ano, řekl starosta, biliony amerických dluhopisů.

Závěr:

Japonsko a jeho ekonomika zůstávají nejméně pochopenou a prozkoumanou částí globální ekonomiky. Japonsko je mnohými považováno za “chudou” zemi, ale jejich neuvěřitelné úspory a týmový duch z něho dělají pravděpodobně jeden z nejsilnějších národů světa, který bude ekonomickým výzvám příští dekády čelit nejlépe. Závěrem musí být, že řešení v Evropě s podporou Japonska je přesvědčivější než bez jeho podpory.

V japonské změně ekonomické vlády je síla i slabost. Politická teorie říká, že neschopnost politiků přijímat rozhodnutí vede k vyšší produktivitě, ale například v Itálii je politický systém nyní mrtvý a postrádá jakýkoliv směr.

Osobně si myslím, že JPY bude mít nadále tendenci posilovat a Japonský trh bude v příštích deseti letech mezi pěti nejlepšími (ve srovnání s Evropou).

Kredibilita se ve světe oddlužení snižuje a přežije ten, kdo má přebytek úspor.

USDJPY uvidíme na hodnotě 65,00 a Nikkei si ve srovnání s Evropou povede dvakrát lépe.

S úctou

Steen Jakobsen

hlavní ekonom

Saxo Bank

Jedna z častých otázek týkajících se Japonska je, jak mohou mít po 20 letech recese tak silnou měnu.

Odpověď je poměrně jednoduchá, s intuitivní argumentací a dává ekonomicky smysl:

Vděčí za to deflaci a obrovským přebytkům úspor.

Pozorovatelé často chybně interpretují dopad deflace na kupní dílu.

Vezměme dvě země, kde jedna má roční inflací 3,0 procenta a druhá roční inflaci -1,0 procento. Po roce bude “kupní díla” deflační země o 4 procenta vyšší ve srovnání se zemí inflační (+3%--1%=4%).

-----------------------------------------------------------------------------------------

Deflace má na svědomí celkový “rozdíl” ve výši 24 procent. Za to samé období se vážený obchod v JPY zvýšil ze 140 na 170, tedy pouze o cca 21 procent!

Vážený obchod v JPY (2001-2011)

Zdá se, že těmto příčinám silné měny rozumí jen málo investorů i komentátorů.

Dva grafy níže ilustrují extrémně odlišnou cestu Japonska vzhledem k USA.

Japonsko má zjevně nižší inflaci než USA a aby snížili tento náklad, musí měna posilovat. To je z mého pohledu nejvýraznější faktor, který přispívá k síle JPY.

Bylo by však chybou předpokládat, že deflace ekonomice obecně prosívá, viz graf níže.

Akciový index Nikkei

Japonské akcie jsou stěží na 25 procentech hodnoty, kterou měli v osmdesátých letech minulého století, což ukazuje, že ačkoliv měna posiluje, veřejný kapitál vytlačuje kapitál soukromý. To má negativní dopad na ekonomickou produktivitu a růst, protože (stejně jako v Evropě a v USA) se stává významnou daní z budoucího růstu.

Utrácení veřejného sektoru (fiskální deficity) má dva rozdílné dopady: úspory ve vládních dluhopisech stlačují níže výnosy (10 letý japonský vládní dluhopis je už 10 let pod 2%).

Proč riskovat na akciovém trhu, když vyděláte 2 procenta s negativní inflací ve výši 0,2 procenta. Japonsko má dnes ze zemí G-20 nejnižší participaci na akciovém trhu.

Druhým dopadem je útěk japonských investorů do jiných zemí, kde hledají vyšší výnos a riziko, než dostanou v Japonsku.

Japonsko je největším světovým věřitelem , jak ukazuje následující graf z posledního reportu McKinseyho: “Mapování světa”.

Ve skutečnosti se zahraniční toky vrací zpět jako “neviditelné” položky na běžný účet formou “čistého příjmu” ze zámoří. Japonsko má v aktivech netto 3 biliony amerických dolarů! Více než Čína. Japonsko ve dvou uplynulých dekádách financovalo západní svět a i když Čína vypomáhá, hlavním tahounem nadále zůstává Japonsko - ironicky navzdory jak politickému tak ekonomickému pochopení, které na trhu panuje.

Starosta Tokia se postaral o novinové titulky, když kandidoval na premiéra. Prohlásil, že Japonsko vždy disponovalo A-bombou. Konsternovaní lidé se ptali: A-bomba? Ano, řekl starosta, biliony amerických dluhopisů.

Závěr:

Japonsko a jeho ekonomika zůstávají nejméně pochopenou a prozkoumanou částí globální ekonomiky. Japonsko je mnohými považováno za “chudou” zemi, ale jejich neuvěřitelné úspory a týmový duch z něho dělají pravděpodobně jeden z nejsilnějších národů světa, který bude ekonomickým výzvám příští dekády čelit nejlépe. Závěrem musí být, že řešení v Evropě s podporou Japonska je přesvědčivější než bez jeho podpory.

V japonské změně ekonomické vlády je síla i slabost. Politická teorie říká, že neschopnost politiků přijímat rozhodnutí vede k vyšší produktivitě, ale například v Itálii je politický systém nyní mrtvý a postrádá jakýkoliv směr.

Osobně si myslím, že JPY bude mít nadále tendenci posilovat a Japonský trh bude v příštích deseti letech mezi pěti nejlepšími (ve srovnání s Evropou).

Kredibilita se ve světe oddlužení snižuje a přežije ten, kdo má přebytek úspor.

USDJPY uvidíme na hodnotě 65,00 a Nikkei si ve srovnání s Evropou povede dvakrát lépe.

S úctou

Steen Jakobsen

hlavní ekonom

Saxo Bank

18 října 2011

18.10. Přemíra pesimizmu se vytrácí

Ole S. Hansen, komoditní stratég Saxo Bank

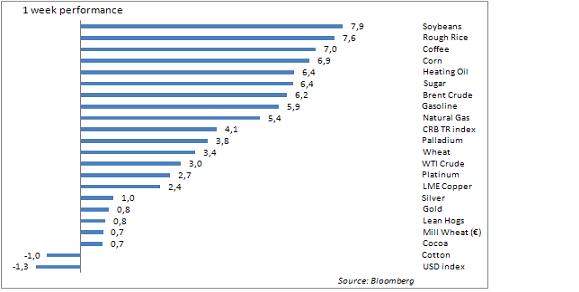

Dramatická rally na rizikových aktivech minulý týden pokračovala. Akcie a komodity rostly, dluhopisy se prodávaly. Lepší ekonomická data z Ameriky zvýšila důvěru investorů, kteří věří, že otázka recese není na pořadu dne. Na setkání představitelů EU 23.října trh očekává, že výsledkem bude významné oznámení a evropští politici tak mají méně než týden na to, aby dali dohromady účinnou strategii, která dostane evropskou dluhovou krizi pod kontrolu.

Až dosud byl trh připraven věřit, že řešení je na cestě. Akciové trhy reagovaly dramaticky a dolar vypadl ze seznamu oblíbených. Hlavní riziko nyní spočívá v druhém kole extrémní rizikové averze, která může vyústit v likvidaci pozic podobné té, kterou jsme viděli v září.

Index Reuters Jeffries CRB za minulý týden přidal čtyři procenta a od říjnových minim přidal za dva týdny 8,5 procent. Část těchto zisků lze vysvětlit oslabením dolaru za tu samou dobu o zhruba 4 procenta. Zemědělský sektor, který měl překvapivě dlouhou expozici, v uplynulých měsících prošel dramatickou redukcí. Nyní se obchodníci vraceli a znovu otevírali dlouhé pozice, především na kukuřici, sojových bobech a rýži.

Spekulativních pozic je navzdory rally méně

Dalším důvodem pro silný růst komodit byly v uplynulém týdnu hedžové fondy a velcí investoři, kteří přebudovali pozice. Poslední data z CFTC ukazují, že expozice vůči komoditám je na nejnižší úrovni od září 2009.

Data z minulého čtvrtka, kdy rally pokračovala druhým týdnem, ukazují, že spekulanti pokračovali ve snižování pozic a pravděpodobně se zbytek týdne věnovali přeskupení pozic stávajících, místo aby je zvyšovali.

Ropa Brent se blíží kritické úrovni

Pokračující spekulace kolem řešení dluhové krize a lepší americká ekonomická data hnaly minulý týden ropu výše. Jak obavy z recese oslabily, investoři se do černého zlata vrátili.

Ropě Brent se vedlo lépe díky pokračujícímu nedostatku na Evropském trhu spolu s informacemi Dow Jones UBS, že přeskupení komodit na začátku roku 2012 bude ve prospěch ropy Brent. Odhady hovoří v případě DJ-UBS o zhruba 80 miliardách dolarů ve fondech, které kopírují komoditní index.

Oznámení hovoří o snížení váhy ropy WTI z 14,7 na 9,7 procent, přičemž poprvé doje k navýšení zastoupení ropy na 5,3 procent. Přizpůsobení pozic proběhne mezi pátým a devátým pracovním dnem měsíce ledna a může vyústit v opětovné rozšíření spreadu na rekordní úrovně, protože ostatní manažeři budou strategii kopírovat.

Technicky čeká ropu WTI rezistence na 115 dolarech za barel.

Investoři získávají zpět důvěru, kterou ztratili po největším propadu za uplynulé tři roky. Jejich návrat do zlata dle dat z minulého týdne z CFTC roste už druhým týdnem v řadě. Po několik měsíců bylo zlato jasnou volbou a tak po té, co se zlato minulý měsíc pohybovalo v souladu s ostatními aktivy, byli investoři zmatení.

Jeho sílu trh otestuje brzy, jakmile se přiblížíme rezistenci na 1700 dolarech za unci. Cena zlata v eurech se za poslední dva týdny nezměnila, což naznačuje, že nově nabitou sílu zlato našlo díky oslabeni dolaru a další růst může zpomalit, protože euro se blíží proti dolaru silné rezistenci 1,3950.

Plodiny rostou z přeprodaných pozicPlodiny jako kukuřice, sojové boby a rýže se minulý týden vrátily zpět k životu díky exportům zejména do Číny. Americké ministerstvo zemědělství předpokládá pro sezónu 2011/12 menší než očekávanou produkci kukuřice a sojových bobů.

Cena pšenice nadále trpí díky rozsáhlé nabídce jak v USA, tak ve světě. Dramatický pokles cen vedl americké farmáře, aby si část produkce ponechali a doufají, že menší nabídka povzbudí ceny.

Poslední data ze CFTC ukazují, že investoři pokračují v prodej zemědělských komodit navzdory pokračujícímu oživení, tedy něčemu, co může případné rally dodat sílu.

Dramatická rally na rizikových aktivech minulý týden pokračovala. Akcie a komodity rostly, dluhopisy se prodávaly. Lepší ekonomická data z Ameriky zvýšila důvěru investorů, kteří věří, že otázka recese není na pořadu dne. Na setkání představitelů EU 23.října trh očekává, že výsledkem bude významné oznámení a evropští politici tak mají méně než týden na to, aby dali dohromady účinnou strategii, která dostane evropskou dluhovou krizi pod kontrolu.

Až dosud byl trh připraven věřit, že řešení je na cestě. Akciové trhy reagovaly dramaticky a dolar vypadl ze seznamu oblíbených. Hlavní riziko nyní spočívá v druhém kole extrémní rizikové averze, která může vyústit v likvidaci pozic podobné té, kterou jsme viděli v září.

Index Reuters Jeffries CRB za minulý týden přidal čtyři procenta a od říjnových minim přidal za dva týdny 8,5 procent. Část těchto zisků lze vysvětlit oslabením dolaru za tu samou dobu o zhruba 4 procenta. Zemědělský sektor, který měl překvapivě dlouhou expozici, v uplynulých měsících prošel dramatickou redukcí. Nyní se obchodníci vraceli a znovu otevírali dlouhé pozice, především na kukuřici, sojových bobech a rýži.

Spekulativních pozic je navzdory rally méně

Dalším důvodem pro silný růst komodit byly v uplynulém týdnu hedžové fondy a velcí investoři, kteří přebudovali pozice. Poslední data z CFTC ukazují, že expozice vůči komoditám je na nejnižší úrovni od září 2009.

Data z minulého čtvrtka, kdy rally pokračovala druhým týdnem, ukazují, že spekulanti pokračovali ve snižování pozic a pravděpodobně se zbytek týdne věnovali přeskupení pozic stávajících, místo aby je zvyšovali.

Ropa Brent se blíží kritické úrovni

Pokračující spekulace kolem řešení dluhové krize a lepší americká ekonomická data hnaly minulý týden ropu výše. Jak obavy z recese oslabily, investoři se do černého zlata vrátili.

Ropě Brent se vedlo lépe díky pokračujícímu nedostatku na Evropském trhu spolu s informacemi Dow Jones UBS, že přeskupení komodit na začátku roku 2012 bude ve prospěch ropy Brent. Odhady hovoří v případě DJ-UBS o zhruba 80 miliardách dolarů ve fondech, které kopírují komoditní index.

Oznámení hovoří o snížení váhy ropy WTI z 14,7 na 9,7 procent, přičemž poprvé doje k navýšení zastoupení ropy na 5,3 procent. Přizpůsobení pozic proběhne mezi pátým a devátým pracovním dnem měsíce ledna a může vyústit v opětovné rozšíření spreadu na rekordní úrovně, protože ostatní manažeři budou strategii kopírovat.

Technicky čeká ropu WTI rezistence na 115 dolarech za barel.

Investoři získávají zpět důvěru, kterou ztratili po největším propadu za uplynulé tři roky. Jejich návrat do zlata dle dat z minulého týdne z CFTC roste už druhým týdnem v řadě. Po několik měsíců bylo zlato jasnou volbou a tak po té, co se zlato minulý měsíc pohybovalo v souladu s ostatními aktivy, byli investoři zmatení.

Jeho sílu trh otestuje brzy, jakmile se přiblížíme rezistenci na 1700 dolarech za unci. Cena zlata v eurech se za poslední dva týdny nezměnila, což naznačuje, že nově nabitou sílu zlato našlo díky oslabeni dolaru a další růst může zpomalit, protože euro se blíží proti dolaru silné rezistenci 1,3950.

Plodiny rostou z přeprodaných pozicPlodiny jako kukuřice, sojové boby a rýže se minulý týden vrátily zpět k životu díky exportům zejména do Číny. Americké ministerstvo zemědělství předpokládá pro sezónu 2011/12 menší než očekávanou produkci kukuřice a sojových bobů.

Cena pšenice nadále trpí díky rozsáhlé nabídce jak v USA, tak ve světě. Dramatický pokles cen vedl americké farmáře, aby si část produkce ponechali a doufají, že menší nabídka povzbudí ceny.

Poslední data ze CFTC ukazují, že investoři pokračují v prodej zemědělských komodit navzdory pokračujícímu oživení, tedy něčemu, co může případné rally dodat sílu.

18.10. AUD klesl kvůli holubičímu zápisu ze zasedání RBA a slabému čínskému HDP

Andrew Robinson,Forex Market Strategist, Saxo Bank

Při asijské obchodní seanci došlo po zveřejnění zápisu ze zasedání RBA, který se nesl v holubičím duchu více, než se čekalo, k 20bodovému poklesu AUD. Australský dolar se pak sice vydal vzhůru, ale poté, co zveřejněné údaje o čínském HDP přinesly zklamání, šel opět dolů, tentokrát o 40 bodů. Čína se však nechala slyšet, že pravděpodobnost druhého poklesu ekonomiky je nepatrná.

Začátek asijské obchodní seance ovlivnil zápis z říjnového zasedání RBA, který se obecně nesl v holubičím duchu a soustředil se na zlepšující se výhled v oblasti vývoje inflace. V zápise bylo uvedeno, že pokud tento zlepšující se výhled bude potvrzen dalšími údaji, „rozšíří to záběr měnové politiky na podporu poptávky“, pokud to bude nezbytné. Tím se indexu spotřebitelských cen za třetí čtvrtletí, který má být zveřejněn 26. října, dostává oproti minulosti větší váhy, což by mohlo vést k přehodnocení „vhodné“ aktuální měnové politiky na dalším zasedání RBA 1. listopadu.

Objevily se také další známky zpomalování čínské ekonomiky, na níž si vybírá svou daň přísná měnová politika a klesající poptávka v zahraničí. HDP za třetí čtvrtletí v meziročním srovnání dosáhl úrovně 9,1 %, což oproti 9,5 % ve druhém čtvrtletí představuje pokles a je to také o něco méně než 9,3% růst, který očekával trh. Až doposud bylo zpomalování čínské ekonomiky uměřené, odráží však skutečnost, že ani tato ekonomika závislá na exportu není vůči globálnímu zpomalování imunní.

Po zveřejnění údajů vydal čínský Národní statistický úřad početná prohlášení v tom smyslu, že Čína si navzdory zahraničnímu zpomalování zachovává relativně rychlé tempo růstu a pravděpodobnost druhého poklesu je malá. Dále uvedl, že čínská opatření ke zkrocení inflace se setkala s výrazným úspěchem, vývoj inflace je stabilizovaný a pravděpodobně ve čtvrtém čtvrtletí ještě zpomalí. Potvrdily to aktuální údaje o cenách domů, které ukázaly, že celkově ceny nemovitostí v rámci celé země v meziročním srovnání v září vzrostly o 3,5 %, což je však podle výpočtů agentury Reuters méně než srpnových 4,1 %.

Další zářijová data předčila očekávání: průmyslová výroba v meziročním srovnání vzrostla o 13,8 % (očekávalo se 13,4 %) a maloobchodní tržby šly v meziročním srovnání nahoru o 17,7 % (očekávalo se 17,0 %).

Jeden z vládních výzkumníků, člen Státní komise pro vývoj a reformy a špičkový čínský ekonomický plánovač se dnes ráno nechal slyšet, že Čína by do konce roku mohla uvolnit svou hospodářskou politiku, pravděpodobně prostřednictvím zvýšení úvěrových kvót, ukáže-li se ekonomické zpomalení jako závažnější problém.

Reakce trhu na data nebyla příliš agresivní. AUD po zveřejnění zápisu z jednání klesl o nějakých 20 bodů, potom se ale odrazil zpět, aby následně po zveřejnění údajů o čínském HDP spadl o celých 40 bodů. Pak už se AUD po zbytek seance pohyboval ve středu pásma.

Němečtí představitelé se v pondělí ze všech sil snažili zmírnit očekávání trhu, že summit EU tento víkend přinese konečné řešení úvěrové krize v Unii, přičemž varovali, že možná bude nutná další restrukturalizace.

Před zveřejněním těchto komentářů vykazovaly trhy ochotu pokračovat v honbě za pozitivním rizikem, která začala minulý týden, ovšem brzy jim v tomto závodě došly síly a naštěstí zařadily zpátečku.

Článek v německém Der Spiegelu, který hovořil o případném ohrožení francouzského ratingu AAA, potvrdil krátkodobé maximum úvěrového hodnocení (dnes ráno nicméně agentura Moody’s potvrdila stávající rating se stabilním výhledem, a to s odkazem na neměnnou stabilitu francouzské ekonomiky).

Makroekonomické údaje z USA byly také zklamáním, což ještě přispělo ke spíše deprimujícímu výhledu: index podnikatelské nálady NY Fedu (Empire State) se téměř nezměnil (-8,48 oproti -8,82 z minula, přičemž trhy očekávaly zlepšení na -4,0), a to již po páté za sebou.

Zapřisáhlí optimisté by možná řekli, že došlo ke stabilizaci objednávek a že jsme zaznamenali mírné zlepšení hrubého odbytu a zaměstnanosti. I tak to ale není dobrý začátek pro celou řadu informací o regionální průmyslové výrobě, které budou zveřejněny za říjen.

Zářijová průmyslová výroba a údaje o využití kapacit odpovídaly prognózám (i když oblast průmyslové výroby byla oproti srpnovým údajům revidována směrem dolů). Co se týče obchodování na Wall Street, byly zisky finančního sektoru za třetí čtvrtletí mírně řečeno nepovzbudivé a v kombinaci s ubývajícími evropskými nadějemi přišly akcie o všechny výnosy za předchozí den – DJIA šel dolů o 2,13 %, S&P o 1,94 % a Nasdaq o 1,98 %.

Při asijské obchodní seanci došlo po zveřejnění zápisu ze zasedání RBA, který se nesl v holubičím duchu více, než se čekalo, k 20bodovému poklesu AUD. Australský dolar se pak sice vydal vzhůru, ale poté, co zveřejněné údaje o čínském HDP přinesly zklamání, šel opět dolů, tentokrát o 40 bodů. Čína se však nechala slyšet, že pravděpodobnost druhého poklesu ekonomiky je nepatrná.

Začátek asijské obchodní seance ovlivnil zápis z říjnového zasedání RBA, který se obecně nesl v holubičím duchu a soustředil se na zlepšující se výhled v oblasti vývoje inflace. V zápise bylo uvedeno, že pokud tento zlepšující se výhled bude potvrzen dalšími údaji, „rozšíří to záběr měnové politiky na podporu poptávky“, pokud to bude nezbytné. Tím se indexu spotřebitelských cen za třetí čtvrtletí, který má být zveřejněn 26. října, dostává oproti minulosti větší váhy, což by mohlo vést k přehodnocení „vhodné“ aktuální měnové politiky na dalším zasedání RBA 1. listopadu.

Objevily se také další známky zpomalování čínské ekonomiky, na níž si vybírá svou daň přísná měnová politika a klesající poptávka v zahraničí. HDP za třetí čtvrtletí v meziročním srovnání dosáhl úrovně 9,1 %, což oproti 9,5 % ve druhém čtvrtletí představuje pokles a je to také o něco méně než 9,3% růst, který očekával trh. Až doposud bylo zpomalování čínské ekonomiky uměřené, odráží však skutečnost, že ani tato ekonomika závislá na exportu není vůči globálnímu zpomalování imunní.

Po zveřejnění údajů vydal čínský Národní statistický úřad početná prohlášení v tom smyslu, že Čína si navzdory zahraničnímu zpomalování zachovává relativně rychlé tempo růstu a pravděpodobnost druhého poklesu je malá. Dále uvedl, že čínská opatření ke zkrocení inflace se setkala s výrazným úspěchem, vývoj inflace je stabilizovaný a pravděpodobně ve čtvrtém čtvrtletí ještě zpomalí. Potvrdily to aktuální údaje o cenách domů, které ukázaly, že celkově ceny nemovitostí v rámci celé země v meziročním srovnání v září vzrostly o 3,5 %, což je však podle výpočtů agentury Reuters méně než srpnových 4,1 %.

Další zářijová data předčila očekávání: průmyslová výroba v meziročním srovnání vzrostla o 13,8 % (očekávalo se 13,4 %) a maloobchodní tržby šly v meziročním srovnání nahoru o 17,7 % (očekávalo se 17,0 %).

Jeden z vládních výzkumníků, člen Státní komise pro vývoj a reformy a špičkový čínský ekonomický plánovač se dnes ráno nechal slyšet, že Čína by do konce roku mohla uvolnit svou hospodářskou politiku, pravděpodobně prostřednictvím zvýšení úvěrových kvót, ukáže-li se ekonomické zpomalení jako závažnější problém.

Reakce trhu na data nebyla příliš agresivní. AUD po zveřejnění zápisu z jednání klesl o nějakých 20 bodů, potom se ale odrazil zpět, aby následně po zveřejnění údajů o čínském HDP spadl o celých 40 bodů. Pak už se AUD po zbytek seance pohyboval ve středu pásma.

Němečtí představitelé se v pondělí ze všech sil snažili zmírnit očekávání trhu, že summit EU tento víkend přinese konečné řešení úvěrové krize v Unii, přičemž varovali, že možná bude nutná další restrukturalizace.

Před zveřejněním těchto komentářů vykazovaly trhy ochotu pokračovat v honbě za pozitivním rizikem, která začala minulý týden, ovšem brzy jim v tomto závodě došly síly a naštěstí zařadily zpátečku.

Článek v německém Der Spiegelu, který hovořil o případném ohrožení francouzského ratingu AAA, potvrdil krátkodobé maximum úvěrového hodnocení (dnes ráno nicméně agentura Moody’s potvrdila stávající rating se stabilním výhledem, a to s odkazem na neměnnou stabilitu francouzské ekonomiky).

Makroekonomické údaje z USA byly také zklamáním, což ještě přispělo ke spíše deprimujícímu výhledu: index podnikatelské nálady NY Fedu (Empire State) se téměř nezměnil (-8,48 oproti -8,82 z minula, přičemž trhy očekávaly zlepšení na -4,0), a to již po páté za sebou.

Zapřisáhlí optimisté by možná řekli, že došlo ke stabilizaci objednávek a že jsme zaznamenali mírné zlepšení hrubého odbytu a zaměstnanosti. I tak to ale není dobrý začátek pro celou řadu informací o regionální průmyslové výrobě, které budou zveřejněny za říjen.

Zářijová průmyslová výroba a údaje o využití kapacit odpovídaly prognózám (i když oblast průmyslové výroby byla oproti srpnovým údajům revidována směrem dolů). Co se týče obchodování na Wall Street, byly zisky finančního sektoru za třetí čtvrtletí mírně řečeno nepovzbudivé a v kombinaci s ubývajícími evropskými nadějemi přišly akcie o všechny výnosy za předchozí den – DJIA šel dolů o 2,13 %, S&P o 1,94 % a Nasdaq o 1,98 %.

17 října 2011

Výsledky Apple za třetí kvartál už zítra před začátkem obchodování - žádné výkyvy se nečekají

Peter Bo Kiaer, akciový analytik

Klíčovou událostí bude v úterý před začátkem obchodování zveřejnění výsledků Apple za třetí kvartál, druhé největší společnosti na světě podle tržní kapitalizace.

Analytici tíhnou všeobecně spíše k doporučení “koupit” než “prodat”, ale v případě Apple jsou překvapivě jednotní - 96 procent analytiků doporučuje “koupit” a další 4 procenta “držet”. Doporučení “prodat” nedal ani jeden.

Tento poměr je extrémní, analytici jsou takto jednotní jen v sedmi procentech z celkového počtu 6100 společností. Steve Jobs bez pochyby stvořil úžasný Apple.

Za doby, kdy vládl Applu, šla ruku v ruce vysoká úroveň inovace a představování revolučních produktů. Ale to vše včetně očekávaní rostoucích prodejů a obratu je již v cenách. Za doby Steeva Jobse Apple na své cestě k výkonné společnosti klopýtl jen párkrát. Ale se změnou CEO přijde nová éra, kde se počet klopýtnutí může zvýšit. A pokud se tak skutečně stane, může dojít k změně hodnocení analytiků, což by se zjevně projevilo i na ceně akcií.

Klíčovou událostí bude v úterý před začátkem obchodování zveřejnění výsledků Apple za třetí kvartál, druhé největší společnosti na světě podle tržní kapitalizace.

Analytici tíhnou všeobecně spíše k doporučení “koupit” než “prodat”, ale v případě Apple jsou překvapivě jednotní - 96 procent analytiků doporučuje “koupit” a další 4 procenta “držet”. Doporučení “prodat” nedal ani jeden.

Tento poměr je extrémní, analytici jsou takto jednotní jen v sedmi procentech z celkového počtu 6100 společností. Steve Jobs bez pochyby stvořil úžasný Apple.

Za doby, kdy vládl Applu, šla ruku v ruce vysoká úroveň inovace a představování revolučních produktů. Ale to vše včetně očekávaní rostoucích prodejů a obratu je již v cenách. Za doby Steeva Jobse Apple na své cestě k výkonné společnosti klopýtl jen párkrát. Ale se změnou CEO přijde nová éra, kde se počet klopýtnutí může zvýšit. A pokud se tak skutečně stane, může dojít k změně hodnocení analytiků, což by se zjevně projevilo i na ceně akcií.

17.10. Zestátnění bank - výhodný obchod pro daňové poplatníky?

Tomas Berggren, akciový analytik, Saxo Bank

Prezident Evropské centrální banky Trichet nedávno řekl, že Evropský záchranný fond (EFSF) by mohl být využitý k rekapitalizaci bank Evropské měnové unie. Základním problémem je diskuze, kolik peněz je pro postavení finančního systému zpět na nohy třeba.

Prezident Evropské komise Jose Barrose naznačil, že plán na rekapitalizaci bank, který má obnovit důvěru, se vyvíjí, jak má. V tu samou dobu ECB opět zavedla dlouhodobé půjčky, které bankám zajistí až do ledna 2013 neomezenou hotovost. Zatímco politici si kupují čas, aby zjistili, jak odstranit tlak, pod kterým se bankovní sektor nalézá, my se ptáme: je tak velký záchranný plán pro daňové poplatníky dobrý obchod?

Insolvence Itálie - sebenaplňující proroctví

V případě standardního scénáře, kdy by došlo ke snížení hodnoty dluhopisů, by země PIIGS čelily dvěma problémům. Na jedné straně jde o problém samotné insolvence, na straně druhé o problém likvidity.

Vezměme situaci Španělska a Itálie. Španělsko je více zadlužené než Itálie, ačkoliv jeho výše dluhu je poloviční. Nedostatek vůle národních představitelů situaci řešit spolu v kombinaci s rostoucím znepokojením může však i Itálii zlomit vaz.

Scénář snížení hodnoty

Předpokládejme snížení poměru dluhu k HDP u všech pěti států PIIGS na stejnou úroveň. Výše relativních ztrát by závisela na tom, jak “ambiciózní” toto snížení bude. Ze zkušenosti s Irskem vyplývá, že lze zavést i rozsáhlé snížení. A jak ukazuje následující tabulka, Španělsko nepředstavuje problém pro žádnou variantu (viz tabulka 1).

Jak lze vidět, snížení řeckého a italského dluhu na 60% by pro držitele dluhopisů znamenalo ztrátu hodnoty investice v průměru 58 procent resp. 50 procent. Ačkoliv se jedná o velmi jednoduchou ukázku, názorně demonstruje riziko, které je ve spojení se stáními dluhy dlouhodobě ukryto v evropském finančním systému.

Ztráty bank

Snížení hodnoty podle scénářů výše by nevyhnutelně vedlo k rozsáhlým ztrátám bank k Itálii, Francii a Německu, a také by se tím potvrdily obavy z šíření krize z okrajových zemí na další země (viz graf 1 a 2).

Mějte na paměti,že zde popsané ztráty jsou odvozeny přímo od výše státních dluhů, jenže v této rovnici je mnohem více proměnných. Skutečné ztráty by tedy byly mnohem rozsáhlejší včetně poklesu cen aktiv, nižší ekonomické aktivity atd.

Pohroma pro akcionáře - dobrý obchod pro daňové poplatníky

Za základě těchto velmi konzervativních odhadů a za předpokladu, že bereme v úvahu pouze přímou expozici vůči dluhu, efekt zředění by byl pro akcionáře velmi výrazný (viz graf 3).

To ale je z větší části v cenách obsaženo, jak ukazuje například poměr ceny akcie k účetní hodnotě (P/B) v případě banky Unicredit nebo Intesa Sanpaolo, které se obchodují na hodnotách 0,24 resp. 0,27 své účetní hodnoty pro rok 2011. Pokud přijde na instanci posledního věřitele, tj, stát, tak vzhledem k potřebám kapitálu dojde fakticky v různé míře k zestátnění. A na současných úrovních ocenění to pro daňové poplatníky může být dobrý obchod.

Prezident Evropské centrální banky Trichet nedávno řekl, že Evropský záchranný fond (EFSF) by mohl být využitý k rekapitalizaci bank Evropské měnové unie. Základním problémem je diskuze, kolik peněz je pro postavení finančního systému zpět na nohy třeba.

Prezident Evropské komise Jose Barrose naznačil, že plán na rekapitalizaci bank, který má obnovit důvěru, se vyvíjí, jak má. V tu samou dobu ECB opět zavedla dlouhodobé půjčky, které bankám zajistí až do ledna 2013 neomezenou hotovost. Zatímco politici si kupují čas, aby zjistili, jak odstranit tlak, pod kterým se bankovní sektor nalézá, my se ptáme: je tak velký záchranný plán pro daňové poplatníky dobrý obchod?

Insolvence Itálie - sebenaplňující proroctví

V případě standardního scénáře, kdy by došlo ke snížení hodnoty dluhopisů, by země PIIGS čelily dvěma problémům. Na jedné straně jde o problém samotné insolvence, na straně druhé o problém likvidity.

Vezměme situaci Španělska a Itálie. Španělsko je více zadlužené než Itálie, ačkoliv jeho výše dluhu je poloviční. Nedostatek vůle národních představitelů situaci řešit spolu v kombinaci s rostoucím znepokojením může však i Itálii zlomit vaz.

Scénář snížení hodnoty

Předpokládejme snížení poměru dluhu k HDP u všech pěti států PIIGS na stejnou úroveň. Výše relativních ztrát by závisela na tom, jak “ambiciózní” toto snížení bude. Ze zkušenosti s Irskem vyplývá, že lze zavést i rozsáhlé snížení. A jak ukazuje následující tabulka, Španělsko nepředstavuje problém pro žádnou variantu (viz tabulka 1).

Jak lze vidět, snížení řeckého a italského dluhu na 60% by pro držitele dluhopisů znamenalo ztrátu hodnoty investice v průměru 58 procent resp. 50 procent. Ačkoliv se jedná o velmi jednoduchou ukázku, názorně demonstruje riziko, které je ve spojení se stáními dluhy dlouhodobě ukryto v evropském finančním systému.

Ztráty bank

Snížení hodnoty podle scénářů výše by nevyhnutelně vedlo k rozsáhlým ztrátám bank k Itálii, Francii a Německu, a také by se tím potvrdily obavy z šíření krize z okrajových zemí na další země (viz graf 1 a 2).

Mějte na paměti,že zde popsané ztráty jsou odvozeny přímo od výše státních dluhů, jenže v této rovnici je mnohem více proměnných. Skutečné ztráty by tedy byly mnohem rozsáhlejší včetně poklesu cen aktiv, nižší ekonomické aktivity atd.

Pohroma pro akcionáře - dobrý obchod pro daňové poplatníky

Za základě těchto velmi konzervativních odhadů a za předpokladu, že bereme v úvahu pouze přímou expozici vůči dluhu, efekt zředění by byl pro akcionáře velmi výrazný (viz graf 3).

To ale je z větší části v cenách obsaženo, jak ukazuje například poměr ceny akcie k účetní hodnotě (P/B) v případě banky Unicredit nebo Intesa Sanpaolo, které se obchodují na hodnotách 0,24 resp. 0,27 své účetní hodnoty pro rok 2011. Pokud přijde na instanci posledního věřitele, tj, stát, tak vzhledem k potřebám kapitálu dojde fakticky v různé míře k zestátnění. A na současných úrovních ocenění to pro daňové poplatníky může být dobrý obchod.

Přihlásit se k odběru:

Příspěvky (Atom)