Jedna z častých otázek týkajících se Japonska je, jak mohou mít po 20 letech recese tak silnou měnu.

Odpověď je poměrně jednoduchá, s intuitivní argumentací a dává ekonomicky smysl:

Vděčí za to deflaci a obrovským přebytkům úspor.

Pozorovatelé často chybně interpretují dopad deflace na kupní dílu.

Vezměme dvě země, kde jedna má roční inflací 3,0 procenta a druhá roční inflaci -1,0 procento. Po roce bude “kupní díla” deflační země o 4 procenta vyšší ve srovnání se zemí inflační (+3%--1%=4%).

-----------------------------------------------------------------------------------------

Deflace má na svědomí celkový “rozdíl” ve výši 24 procent. Za to samé období se vážený obchod v JPY zvýšil ze 140 na 170, tedy pouze o cca 21 procent!

Vážený obchod v JPY (2001-2011)

Zdá se, že těmto příčinám silné měny rozumí jen málo investorů i komentátorů.

Dva grafy níže ilustrují extrémně odlišnou cestu Japonska vzhledem k USA.

Japonsko má zjevně nižší inflaci než USA a aby snížili tento náklad, musí měna posilovat. To je z mého pohledu nejvýraznější faktor, který přispívá k síle JPY.

Bylo by však chybou předpokládat, že deflace ekonomice obecně prosívá, viz graf níže.

Akciový index Nikkei

Japonské akcie jsou stěží na 25 procentech hodnoty, kterou měli v osmdesátých letech minulého století, což ukazuje, že ačkoliv měna posiluje, veřejný kapitál vytlačuje kapitál soukromý. To má negativní dopad na ekonomickou produktivitu a růst, protože (stejně jako v Evropě a v USA) se stává významnou daní z budoucího růstu.

Utrácení veřejného sektoru (fiskální deficity) má dva rozdílné dopady: úspory ve vládních dluhopisech stlačují níže výnosy (10 letý japonský vládní dluhopis je už 10 let pod 2%).

Proč riskovat na akciovém trhu, když vyděláte 2 procenta s negativní inflací ve výši 0,2 procenta. Japonsko má dnes ze zemí G-20 nejnižší participaci na akciovém trhu.

Druhým dopadem je útěk japonských investorů do jiných zemí, kde hledají vyšší výnos a riziko, než dostanou v Japonsku.

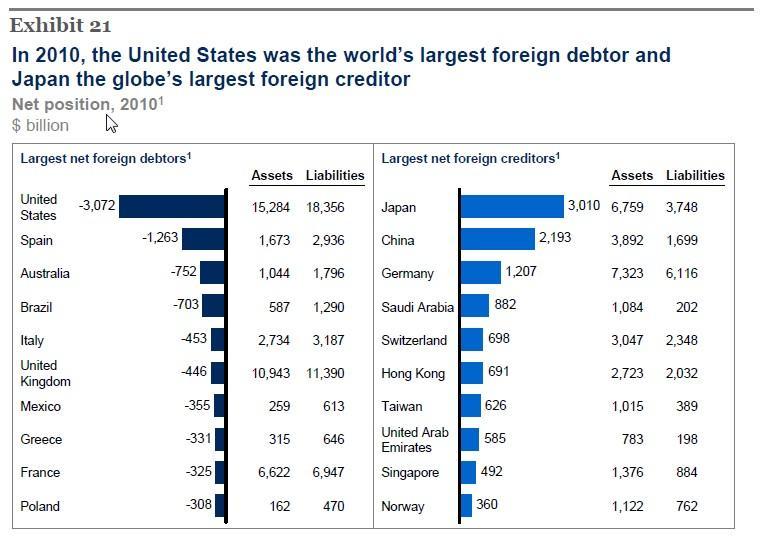

Japonsko je největším světovým věřitelem , jak ukazuje následující graf z posledního reportu McKinseyho: “Mapování světa”.

Ve skutečnosti se zahraniční toky vrací zpět jako “neviditelné” položky na běžný účet formou “čistého příjmu” ze zámoří. Japonsko má v aktivech netto 3 biliony amerických dolarů! Více než Čína. Japonsko ve dvou uplynulých dekádách financovalo západní svět a i když Čína vypomáhá, hlavním tahounem nadále zůstává Japonsko - ironicky navzdory jak politickému tak ekonomickému pochopení, které na trhu panuje.

Starosta Tokia se postaral o novinové titulky, když kandidoval na premiéra. Prohlásil, že Japonsko vždy disponovalo A-bombou. Konsternovaní lidé se ptali: A-bomba? Ano, řekl starosta, biliony amerických dluhopisů.

Závěr:

Japonsko a jeho ekonomika zůstávají nejméně pochopenou a prozkoumanou částí globální ekonomiky. Japonsko je mnohými považováno za “chudou” zemi, ale jejich neuvěřitelné úspory a týmový duch z něho dělají pravděpodobně jeden z nejsilnějších národů světa, který bude ekonomickým výzvám příští dekády čelit nejlépe. Závěrem musí být, že řešení v Evropě s podporou Japonska je přesvědčivější než bez jeho podpory.

V japonské změně ekonomické vlády je síla i slabost. Politická teorie říká, že neschopnost politiků přijímat rozhodnutí vede k vyšší produktivitě, ale například v Itálii je politický systém nyní mrtvý a postrádá jakýkoliv směr.

Osobně si myslím, že JPY bude mít nadále tendenci posilovat a Japonský trh bude v příštích deseti letech mezi pěti nejlepšími (ve srovnání s Evropou).

Kredibilita se ve světe oddlužení snižuje a přežije ten, kdo má přebytek úspor.

USDJPY uvidíme na hodnotě 65,00 a Nikkei si ve srovnání s Evropou povede dvakrát lépe.

S úctou

Steen Jakobsen

hlavní ekonom

Saxo Bank

0 komentářů:

Okomentovat